La déclaration de TVA

Remise de votre déclaration de TVA

La remise de votre déclaration est obligatoire dès lors que votre entreprise est assujettie à la TVA.

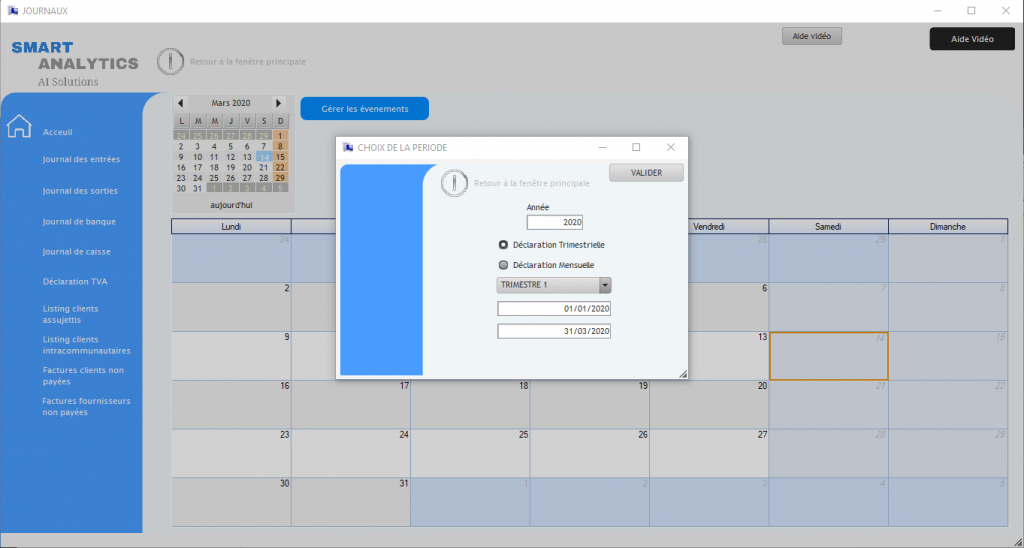

Smart Accounting génère votre déclaration TVA automatiquement compte tenu de votre utilisation. Pour générer votre rapport, ouvrez vos journaux et cliquez sur déclaration TVA. S’ouvre alors le choix de la période nécessaire. Cliquez sur Valider.

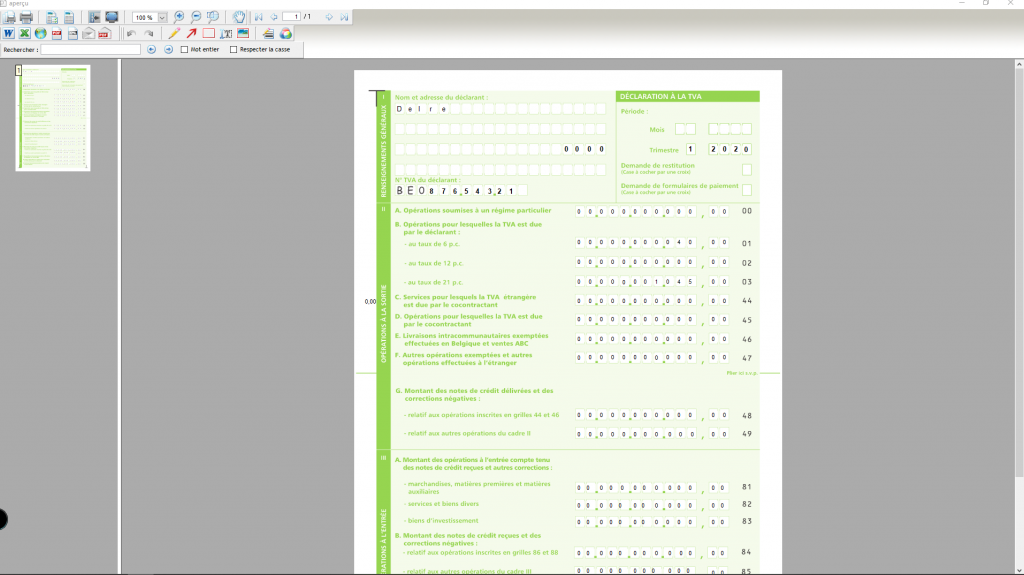

Pour générer votre document, cliquez sur Editer la page (1 ou/et 2). Vous pouvez enregistrer rapidement le document en format PDF et l’imprimer ou le transférer dans Intervat.

Plus d’informations sur la remise de la déclaration TVA :

(source SPF finances – https://finances.belgium.be/fr/entreprises/tva/declaration/declaration_periodique#q3)

La déclaration périodique à la TVA permet notamment de faire connaître à l’administration :

- le montant des opérations effectuées avec la clientèle (opérations à la sortie) et la TVA due sur ces opérations

- le montant des opérations réalisées avec les fournisseurs (opérations à l’entrée) et la TVA déductible sur ces opérations

Le but de la déclaration est de dégager la différence entre la TVA due et la TVA déductible.

Cependant, vous êtes dispensé de remettre des déclarations périodiques dans les cas suivants :

- votre entreprise est soumise au régime de la franchise de la taxe.

- votre entreprise est soumise au régime agricole particulier.

- votre entreprise effectue exclusivement des livraisons de biens ou des services exemptés en vertu de l’article 44 du Code de la TVA, et pour lesquels vous n’avez pas droit à la déduction de la TVA

- votre entreprise exerce certaines activités, et n’exerce pas son droit à la déduction de la TVA. Sont visées entre autres : les activités de dépôt de blanchisserie, teinturerie, nettoyage à sec, navigation intérieure, vente de produits de récupération, agences de paris hippiques.

Si le chiffre d’affaires de votre entreprise est supérieur à 2.500.000 euros (hors TVA) :

- Vous devez rentrer des déclarations mensuelles.

- Vous devez introduire ces déclarations et, le cas échéant, payer la TVA due qui en résulte au plus tard le 20 du mois suivant le mois des activités en question.

- Si vous devez déposer des déclarations mensuelles à la TVA, vous devez également acquitter un acompte sur la taxe due pour les opérations du mois de décembre de cette même année.

Si le chiffre d’affaires de votre entreprise est égal ou inférieur à 2.500.000 euros (hors TVA) :

- Vous pouvez choisir de déposer des déclarations trimestrielles.

- Vous devez introduire ces déclarations et payer, le cas échéant, le solde de la TVA due au plus tard le 20 du mois suivant le trimestre des activités en question.

- Si vous déposez des déclarations TVA trimestrielles, vous devez également payer un acompte sur la taxe due pour les opérations du quatrième trimestre de la même année.

Cas particuliers

- Vous devez rentrer des déclarations mensuelles si le chiffre d’affaires de votre entreprise est supérieur à 250.000 euros (hors TVA) pour l’ensemble de vos livraisons :

- de produits énergétiques (huiles minérales ou autres produits destinés à être utilisés comme carburant ou combustible)

- d’appareils de téléphonie mobile, d’ordinateurs et leurs périphériques, accessoires et composants

- de véhicules terrestres à moteur soumis à la réglementation sur l’immatriculation

- Vous devez rentrer des déclarations mensuelles si vous êtes déjà tenu au dépôt mensuel de votre relevé à la TVA des opérations intracommunautaires, parce que le montant total trimestriel des livraisons de biens à reprendre dans ce relevé a dépassé 50.000 euros soit au cours du trimestre concerné soit au cours d’un des quatre trimestres précédents.

Vous devez rentrer ces déclarations et payer, le cas échéant, le solde de la TVA due qui en résulte au plus tard le 20 du mois suivant le mois des activités en question.